W artykule:

Od 1 września 2019 r. do dyspozycji przedsiębiorców oddana została biała lista podatników VAT. To wykaz informacji o podatnikach VAT. Służy on przedsiębiorcom do weryfikowania kontrahentów przed przystąpieniem do współpracy. Gdzie udostępniana jest biała lista podatników VAT? Jak poradzić sobie z weryfikacją dużej liczby kontrahentów?

Co to jest biała lista podatników VAT i gdzie można ją znaleźć?

Niedawno oddana do użytku biała lista podatników VAT to kolejne narzędzie stworzone z myślą o uszczelnianiu systemu podatkowego. Niestety, nawet uczciwe firmy mogą nieświadomie zostać wplątane w karuzelę VAT. By tego uniknąć, przedsiębiorcy powinni wykazać się należytą starannością i zweryfikować, czy numer rachunku bankowego widniejący na otrzymanej fakturze VAT zgadza się z numerem rozliczeniowym znajdującym się w wykazie. Służy temu właśnie biała lista podatników VAT.

Biała lista podatników VAT zastąpiła dotychczas funkcjonujące listy podatników VAT, czyli zarejestrowanych i niezarejestrowanych podatników VAT oraz podmiotów wykreślonych i przywróconych do rejestru VAT. W efekcie korzystając z jednego wykazu każdy przedsiębiorca może:

● sprawdzić, czy firma, z którą zamierza on nawiązać współpracę jest czynnym podatnikiem VAT,

● poznać przyczynę, dla której firma, z którą rozpoczyna współpracę została wykreślona lub przywrócona do rejestru VAT,

● sprawdzić, czy w wykazie widoczny jest poprawny numer rachunku rozliczeniowego, który założył on w banku lub SKOK-u.

Ostatniej czynności nie należy bagatelizować. Od poprawności danych zależy, czy kontrahent, dla którego przedsiębiorca wykonuje usługi lub któremu dostarcza produkty, nie będzie miał kłopotów.

Biała lista jest prowadzona przez szefa Krajowej Administracji Skarbowej. Rachunki bankowe podmiotów gospodarczych można sprawdzić na stronie internetowej Centralnej Ewidencji i Informacji o Działalności Gospodarczej oraz Ministerstwa Finansów – tu sprawdzisz kontrahenta.

Jak sprawdzić kontrahenta na białej liście?

By przedsiębiorcy mogli sprawdzać swoich kontrahentów, biała lista podatników VAT jest ogólnodostępna. Zasoby wykazu można przeszukiwać przy użyciu różnych parametrów, które zostały wymienione na poniższej grafice. W przypadku osób fizycznych w polu „nazwa podmiotu” należy wpisać imię i nazwisko przedsiębiorcy. Bardzo ważne jest też wskazanie dnia, na jaki mają zostać wyświetlone informacje o podmiocie.

Sprawdzanie kontrahentów może być szczególnie uciążliwe dla tych średnich i dużych firm, których działy księgowości codziennie opłacają z firmowego rachunku dziesiątki, jeżeli nie setki otrzymanych faktur. Z myślą o tej grupie podmiotów powstało rozwiązanie w postaci interfejsu programistycznego API. Korzystając z API, przedsiębiorcy mogą pozyskać dane znajdujące się w wykazie na dwa sposoby:

● pierwszy to metoda pełna „search”

Przedsiębiorca wybiera jeden z parametrów widniejących na powyższej grafice oraz określa dzień, na jaki mają zostać wyświetlone informacje o kontrahencie. Rezultatem wysłania zapytania jest uzyskanie danych o podmiocie zgromadzonych na białej liście podatników VAT oraz unikalnego identyfikatora, czyli potwierdzenia wykonania zapytania. Korzystając z tej metody, można złożyć 10 zapytań o maksymalnie 30 podmiotów jednocześnie;

● drugi to metoda uproszczona „check”

Przedsiębiorca wprowadza numer NIP lub REGON i numer rachunku bankowego swojego kontrahenta. Następnie określa dzień, na jaki mają zostać wyświetlone informacje o podmiocie. W efekcie otrzymuje odpowiedź „Tak” lub „Nie”. Należy ją interpretować w ten sposób, że dany rachunek jest (lub nie jest) przypisany do podmiotu, który na dzień zapytania znajdował się na białej liście. Ta opcja również zapewnia dostęp do elektronicznego potwierdzenia. Metoda ta pozwala pytać o 1 podmiot.

Limit, który obowiązuje przy zapytaniach API, jest odnawialny. Zgodnie z informacjami zamieszczonymi na stronie internetowej Ministerstwa Finansów po wyczerpaniu limitu dostęp do API zostanie zresetowany po północy.

Biała lista podatników VAT – zakres informacji o podatnikach

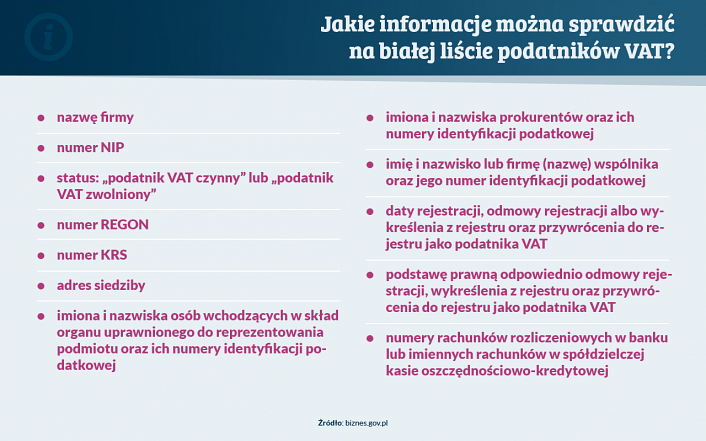

Po wpisaniu danych kontrahenta przedsiębiorca otrzymuje całą listę informacji o nim. Wśród danych są m.in. numery NIP i REGON, status podmiotu oraz imiona i nazwiska osób wchodzących w skład organu uprawnionego do reprezentowania firmy wraz z ich numerami identyfikacji podatkowej. Wszystkie informacje, jakie można uzyskać, sprawdzając kontrahenta w wykazie, zostały zaprezentowane na poniższej grafice.

Z punktu widzenia przedsiębiorcy najważniejsze są informacje o rachunkach bankowych (tzw. rachunkach rozliczeniowych). Rachunki te założone z myślą o prowadzonej działalności gospodarczej mogą prowadzić banki lub SKOK-i. Wszystkie uwidocznione numery kont zostały pobrane z baz Krajowej Administracji Skarbowej (po uprzednim sprawdzeniu w Systemie Teleinformatycznym Izby Rozliczeniowej – STIR). By wyeliminować możliwość pomyłki, w wykazie znajdują się rachunki rozliczeniowe wyłącznie:

● zarejestrowanych podatników VAT,

● podatników VAT, którzy zostali przywróceni do rejestru.

Jeżeli przedsiębiorca korzysta z rachunku bankowego, ale nie jest podatnikiem VAT, to numer tego rachunku również nie będzie widoczny. Również prywatne rachunki bankowe należące do przedsiębiorców, które czasami mogą być wykorzystywane przy prowadzeniu firmy, nie znajdą się w puli informacji udostępnianych w ramach białej listy podatników VAT.

W razie zmiany numeru rachunku bankowego, przedsiębiorca musi pamiętać o formalnościach, czyli zaktualizowaniu danych. Droga postępowania zależy od rodzaju podmiotu gospodarczego. Spółki zarejestrowane w KRS i spółki cywilne mają obowiązek złożyć stosowne dokumenty do urzędu skarbowego. Przedsiębiorcy prowadzący jednoosobową działalność gospodarczą korzystają z CEIDG.

Sankcje dla przedsiębiorców od stycznia 2020 r.

Do końca 2019 r. przedsiębiorcy nie muszą obawiać się sankcji za zlecenie przelewu na inny rachunek bankowy niż ten, który został ujawniony w wykazie. Sytuacja zmieni się jednak od 1 stycznia 2020 r. Wówczas każdy właściciel firmy, który zapłaci swojemu kontrahentowi kwotę powyżej 15 tys. zł na inny rachunek, musi spodziewać się konsekwencji. Jakich?

Zgodnie z informacjami podanymi przez Ministerstwo Finansów nie będzie on mógł zaliczyć do kosztów uzyskania przychodów kwoty, która została uiszczona na rachunek inny niż podany w wykazie. Dodatkowo przedsiębiorca będzie mógł odpowiadać solidarnie ze swoim dostawcą. Będzie to miało miejsce wówczas, gdy:

● kontrahent nie uiści należnego podatku VAT od transakcji,

● przedsiębiorca nie powiadomi w ciągu 3 dni urzędu skarbowego właściwego dla jego kontrahenta o przelaniu środków na niewłaściwy numer rachunku bankowego.

Z tego względu Ministerstwo Finansów zaleca sprawdzenie rachunku bankowego dostawcy usługi lub towaru w dniu zlecania przelewu bankowego.

Źródła:

Gov.pl, API Wykazu podatników VAT (odczyt z dnia 21.11.2019)

Bizes.gov.pl, Biała lista podatników VAT – nowe narzędzie do sprawdzania kontrahentów (odczyt z dnia 21.11.2019)